| 咨询请联系:18600722727 |

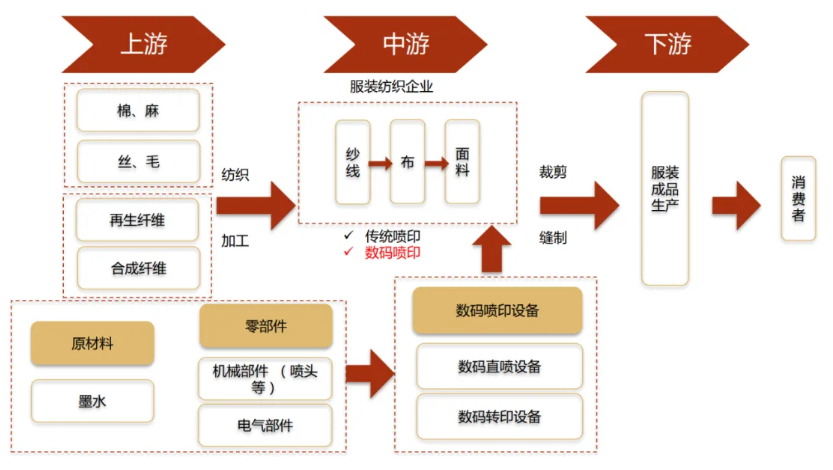

产业洞察 | 全球纺织产业发展史——梳理产业链,复盘全球纺织业(连载一)纺织行业大变局已现 碳中和势在必行 (一)全球纺织产业发展史——梳理产业链,复盘全球纺织业 (二)中国纺织产业发展三大趋势——抓住全球扩张新机遇 (三)他山之石——从日本东丽看我国纺织材料隐形冠军 (四)他山之石——从YKK看我国纺织材料隐形冠军 纺织材料产业链梳理: 自上而下从重资产到重人力,差异化纺织材料加值高

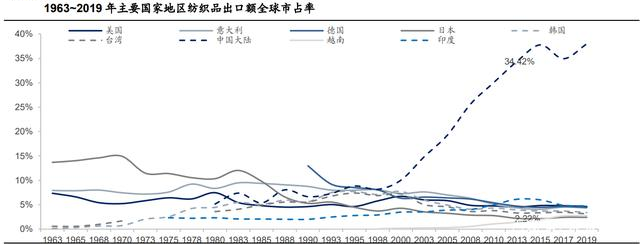

王博士观点 我国纺织服装制造行业目前整体增长缓慢、高度分散,但行业龙头议价能力较强,产业链配套成熟、国际竞争力领先,大浪淘沙中蕴藏着结构性投资机会。 一方面,产能过剩和成本压力对经营不善的中小型纺企造成挤压;另一方面,行业内部的整合趋势及品牌对供应商的优中选优倾向对行业龙头形成利好。正所谓长风破浪会有时,直挂云帆济沧海。 全球纺织业复盘:百年历史,五轮大迁移,伴随产业结构升级 (1)19 世纪末~20 世纪初:起源英国,一战后迁移到劳动力和资源丰富的美国 2)1930~1975 年:欧美开创合纤并完成转型,日本成出口大国,60s成衣环节迁移到韩台港 3)1970~1995 年:日本向高端技术和制造转型,韩台承担出口中心,90s 初逐步剥离成衣环节 4)1990~2015 年:韩台寻找转型升级之路,中国从成衣环节起步,纺织业迅速崛起至绝对领先 5)2010~至今:东南亚兴起,中国有低端产能迁移和高端产品快速增加趋势

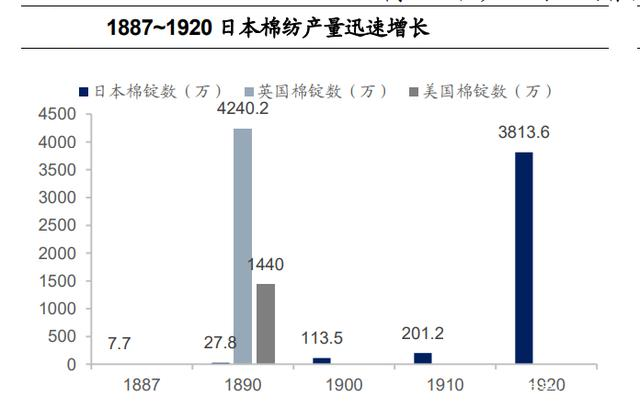

王博士观点 天翻地覆谁得知?如今正南看北斗。 纺织生产历史上实现了两次飞跃,第一次飞跃标志是手工纺织机器的形成。从原始的单纯手工捻纱、手工编织到使用纺车、骨针等一些工具,再到包含原动机构、传动机构在内的完整机器的形成。 纺织生产的第二次飞跃标志是动力纺织机器的形成。目前,随着电子计算机和机电一体化技术的发展,产生出现新型纺织技术。 如今第三次飞跃即将开始。各种尖端科技将不断应用到纺织生产上来,未来的纺织生产将以高度的自动化、智能化、集约化、信息化和连续化为特征,劳动集约型转变为技术集约型。 1780~1940 年:纺织工业起源,英国、美国、日本先后快速发展 英国:18 世纪第一次工业革命促成棉纺工业起源 美国:19 世纪第二次工业革命推动生产力进步,美国逐步取代英国成为全球纺织业贸易中心 日本:20 世纪上半叶纺织业快速成长,二战后产业重振,附加值升级

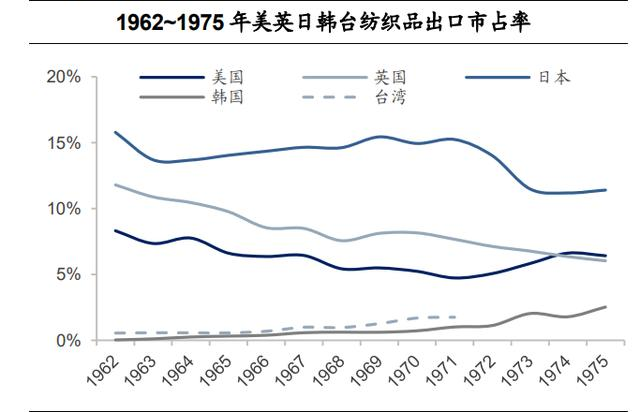

1940~1970 年:美欧开创合成纤维完成转型,日本壮大,韩台起步 欧美:开创合成纤维,纺织业迁移至东亚并完成转型

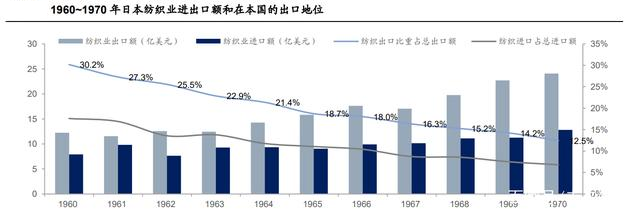

日本:战后纺织生产和出口快速恢复,合成纤维驱动增长,成衣迁出

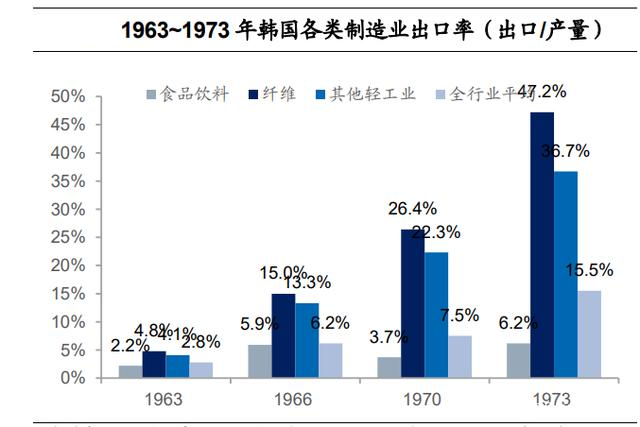

韩国:1960s 纺织业起步,产值和出口快速增加,承接天然纤维和服装加工等中低端产能

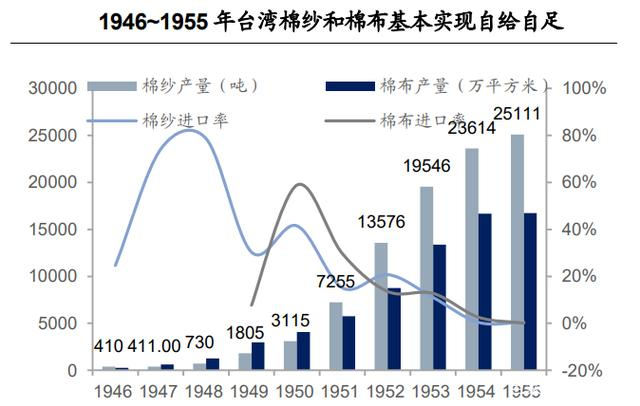

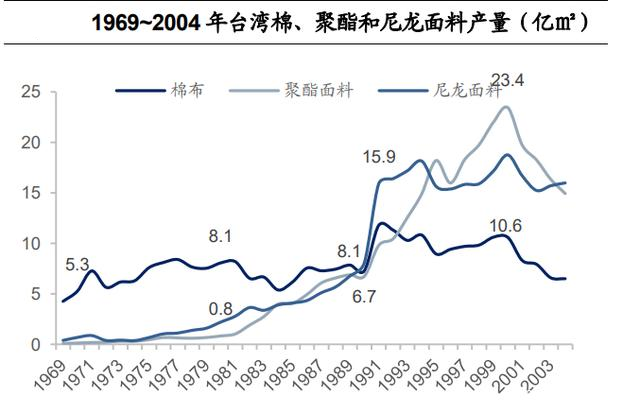

中国台湾:棉纺业进口为主→自给自足→产能饱和→大量出口

1970~2000 年:日韩台发展合纤产业升级,中国承接产业转移迅速发展

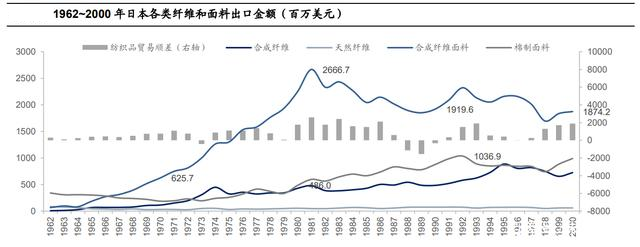

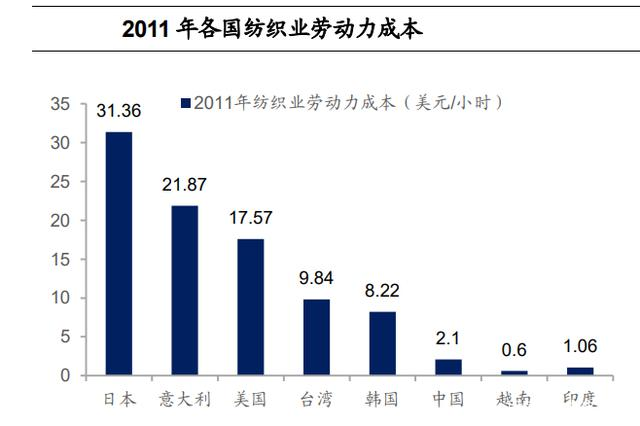

日本:纺织品出现贸易逆差,成本上升、日元升值、产业转移致纺织业缩减与转型

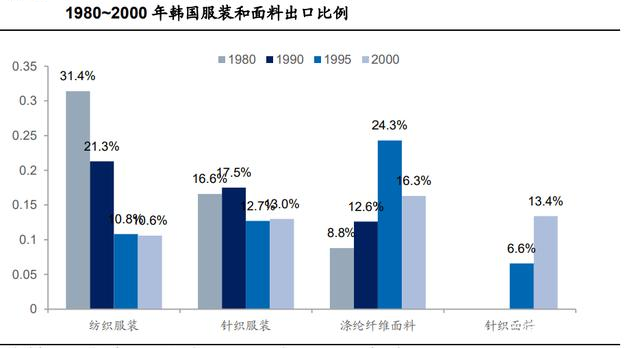

韩国:出口起步→跨越瓶颈,快速增长→技术升级转型,产业向中上游转型,附加值提升

中国台湾:大力发展资本密集型石化原料,助力合成纤维和面料成支柱产业,成衣产能逐步迁移

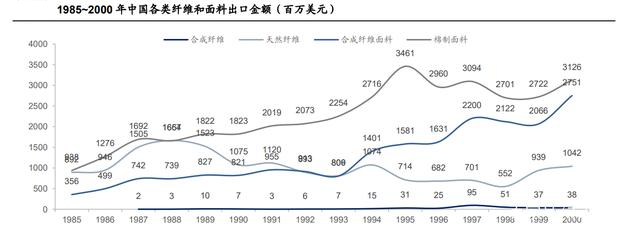

中国:纺织业快速发展,实现产值和出口全球领先,以天然纤维面料以及成衣制造等较低附加值环节为主 1980~2000 年:纺织业出口领先,合纤产量全球第一;出口仍以天然纤维面料、成衣为主

2000 年~至今:日韩台转型,中国深度参与全球分工,东南亚承接溢出

韩国:纺织业外迁对经济产生负面影响,积极开发先进材料,寻求升级之路

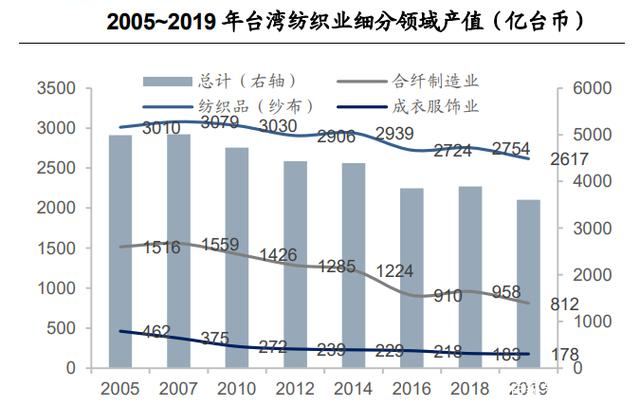

中国台湾:纺织业产值和出口下滑,技术升级,打造创新机能性原料和面料

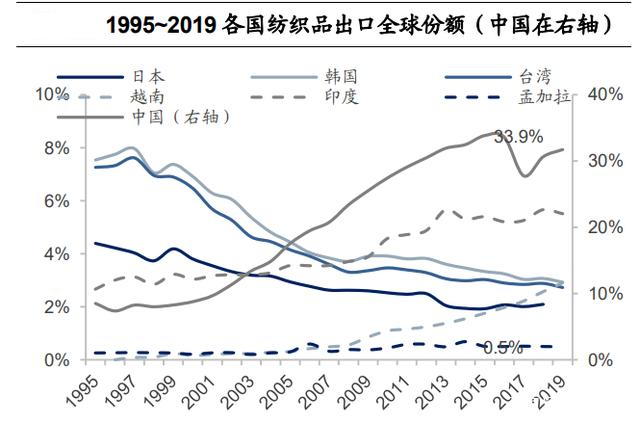

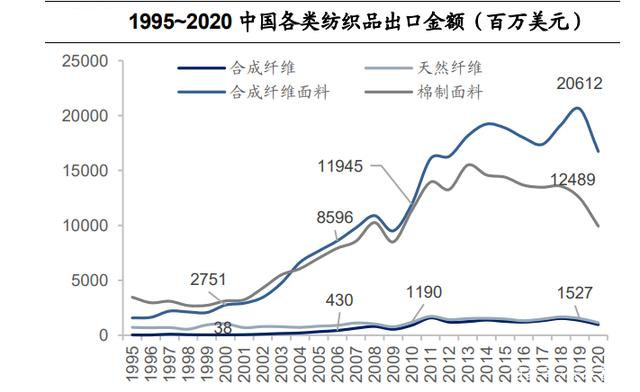

中国大陆:加入 WTO 促使成为全球纺织中心,高附加值产品比重加速追赶

王博士观点 “科技即未来。”科技发展的质量决定着产业发展的质量,科技应用的深度决定着产业延伸的广度,科技的话语权决定着产业的话语权。近年来,纺织行业在装备、工艺技术、材料等方面持续提升,“未来,行业应围绕纺织新材料、先进纺织制品、纺织绿色制造、纺织智能制造等重点展开。”

文章分类:

企业动态

|